Il conto corrente rappresenta uno degli strumenti finanziari più utilizzati per la gestione delle proprie risorse economiche. Capire come funziona e quale impatto ha sul calcolo dell’ISEE è fondamentale per chiunque desideri accedere a prestazioni sociali agevolate o semplicemente tenere monitorato il proprio reddito familiare. L’ISEE, infatti, è un indicatore che prende in considerazione non solo i redditi percepiti, ma anche il patrimonio detenuto sotto varie forme, inclusi i risparmi giacenti su conti correnti o libretti di risparmio. Pertanto, conoscere come vengono valutate queste somme può fare la differenza nell’ottenimento di agevolazioni e contributi pubblici.

Cos’è l’ISEE e perché è fondamentale

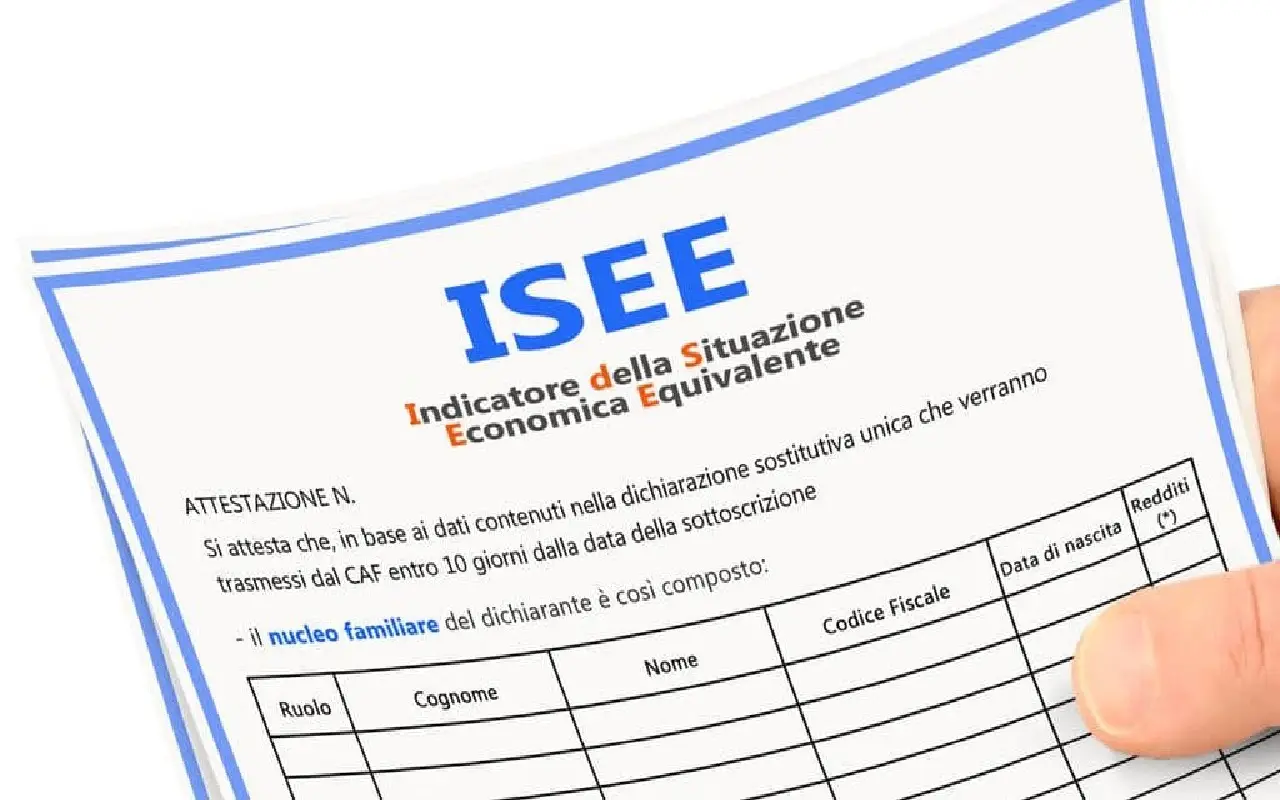

L’ISEE, ovvero l’Indicatore della Situazione Economica Equivalente, è uno strumento indispensabile per determinare l’accesso a numerose misure di sostegno sociale, come agevolazioni su tasse universitarie, servizi scolastici, incentivi per famiglie e altri sussidi. Il suo valore viene calcolato tenendo conto sia del reddito che del patrimonio della famiglia, creando così un quadro piuttosto completo della situazione economica complessiva. La presenza di risparmi, conti bancari e altri strumenti finanziari influisce direttamente sul valore finale dell’indicatore, rendendo obbligatoria un’attenta valutazione di tutti questi elementi al momento della dichiarazione.

Per ottenere l’ISEE è necessario presentare una dichiarazione sostitutiva unica, in cui vanno comunicati tutti i dati reddituali e patrimoniali relativi al nucleo familiare. Si considerano i redditi percepiti nell’anno precedente, ma anche il saldo e la giacenza media dei conti correnti nella stessa annualità. L’obiettivo è quello di garantire equità nella distribuzione delle risorse pubbliche, tenendo conto non solo degli introiti, ma anche delle capacità di risparmio e delle disponibilità liquide.

La compilazione dell’ISEE coinvolge spesso diverse tipologie di patrimonio, non limitandosi al denaro in banca ma includendo anche beni immobiliari o mobiliari e investimenti. Pertanto, un’attenta pianificazione e una completa conoscenza dei criteri di calcolo risultano utili per valutare in modo trasparente la propria posizione reddituale e accedere senza sorprese a prestazioni agevolate.

Il conto corrente nel calcolo dell’ISEE

Il conto corrente, sia esso acceso presso una banca tradizionale o online, rientra tra gli elementi che compongono il patrimonio mobiliare del nucleo familiare per il calcolo dell’ISEE. Oltre ai redditi percepiti, si richiede di dichiarare sia il saldo che la giacenza media annua dei conti correnti detenuti da ciascun componente. La giacenza media è un dato particolare che rappresenta la media dei saldi giornalieri dell’anno, offrendo così un’immagine più precisa della reale disponibilità economica della famiglia rispetto al singolo saldo a fine anno.

Per la compilazione corretta della dichiarazione, è necessario munirsi della certificazione rilasciata dagli istituti bancari, relativa sia al saldo al 31 dicembre che alla giacenza media relativa all’anno di riferimento. Omettere tali informazioni o dichiararle in modo inesatto può comportare errori nella determinazione dell’indicatore e, in alcuni casi, la perdita di benefici o l’applicazione di sanzioni. È quindi importante prestare attenzione alle tempistiche e alle modalità di raccolta dei dati richiesti.

Tutti i conti correnti, anche quelli cointestati o secondari, devono essere inclusi nella dichiarazione. La trasparenza nella compilazione consente di evitare problemi futuri e assicura una corretta valutazione del proprio diritto all’accesso a misure agevolative. Una panoramica completa del proprio patrimonio finanziario è pertanto essenziale per inquadrare correttamente la situazione economica familiare secondo i parametri previsti dalla normativa sull’ISEE.

Come influiscono i risparmi sull’ISEE

I risparmi depositati su conti correnti e altri strumenti finanziari contribuiscono in modo diretto alla determinazione del patrimonio mobiliare inserito nell’ISEE. Maggiore è la quantità di denaro disponibile o investito, più alto sarà il valore attribuito al patrimonio della famiglia, con conseguente possibile innalzamento dell’indicatore della situazione economica. Questo elemento può influire sulle soglie previste per accedere a determinate prestazioni, rendendo la gestione dei risparmi un aspetto da non trascurare nella pianificazione familiare.

È importante conoscere le modalità con cui i risparmi vengono valutati: la giacenza media annua fornisce una media dei saldi giornalieri, evitando che movimenti temporanei o picchi di liquidità incidano troppo sul calcolo finale. Questo sistema è pensato per offrire una fotografia più fedele della reale disponibilità di risorse, tutelando al contempo chi gestisce i propri risparmi con regolarità e trasparenza. In alcuni casi, la distribuzione o la movimentazione dei risparmi possono incidere sul livello dell’ISEE, e per questo è consigliabile monitorare periodicamente la propria posizione finanziaria.

In sintesi, chi intende richiedere l’ISEE o usufruire delle relative agevolazioni deve considerare con attenzione l’impatto dei propri risparmi sulle valutazioni. Una gestione consapevole, che tenga conto sia degli obblighi dichiarativi sia delle strategie di investimento, può evitare sorprese e consentire di pianificare con maggiore sicurezza l’accesso a servizi e prestazioni di utilità sociale.

Consigli pratici per la dichiarazione e la pianificazione

Affrontare la dichiarazione ISEE con consapevolezza significa innanzitutto raccogliere con precisione tutti i dati relativi al proprio patrimonio mobiliare e immobiliare, inclusi i saldi e le giacenze medie dei conti correnti. È consigliabile consultare con regolarità i propri estratti conto e le comunicazioni bancarie, così da avere sempre a disposizione la documentazione aggiornata richiesta. Una buona organizzazione nella raccolta dei dati può facilitare la compilazione della dichiarazione e prevenire errori od omissioni che potrebbero ostacolare l’accesso alle agevolazioni desiderate.

Inoltre, è opportuno informarsi sugli eventuali aggiornamenti normativi che regolano il calcolo dell’ISEE e la valorizzazione dei patrimoni mobiliari e immobiliari. Le regole possono subire modifiche, anche minime, che però finiscono per incidere sulle soglie e sui criteri di accesso ai benefici. Rimanere aggiornati permette di adeguare tempestivamente la propria pianificazione e di sfruttare al meglio le opportunità offerte dallo strumento.

Infine, affidarsi a professionisti del settore o a servizi di assistenza dedicati può essere un valido supporto per chiarire dubbi e operare con maggiore tranquillità. Una raccolta ordinata delle informazioni, un monitoraggio periodico delle proprie posizioni e una costante attenzione agli sviluppi normativi sono gli ingredienti chiave per presentare una dichiarazione ISEE accurata e per migliorare la propria strategia di gestione dei risparmi e del reddito familiare.